2022年の4月から、年金の受給開始年齢が従来の「70歳まで」から「75歳まで」になるそうで。

これって世間的にはどういう印象なんでしょう。

変わりモノの私個人的にはちょっと嬉しいかもという感じではあります。

ならば75歳まで働くことを目標にしようかと。

もちろん健康でいられればの話ではありますが。

目指せるところまで目指してみようという感じです。

そもそも標準的に65歳から受給してもらうのでは私の場合はとても足りないのです。年金額が。

やはり働かないことはリスクが大きいなと。後悔先に立たずです。

なんとMax84%の増額が可能

老齢基礎年金、老齢厚生年金の繰り下げは66歳から一か月単位ででき、一か月繰り下げるごとに年金が0.7%増える仕組みだとのこと。

そうなると70歳までの5年繰り下げにより42%の増額が可能。

そして1952年4月2日以降生まれの人の場合には、75歳までというさらに5年繰り下げにより84%の増額が可能になるそうです。

最終的にいつから受給することになるかはこの先の健康状態や暮らし方次第ですが、バリエーションが増えるというのはちょっと視界が広がった感があります。

損益分岐点はどこなのか?

そこで少し気になってしまうのが、いったいいつから受給開始したら一番お得なのかということです。

ですが自分が死ぬのがいつなのかが分からない限りこの疑問に対する答えはいくら考えても出るようなものではありません。

しかしやはり気になります。

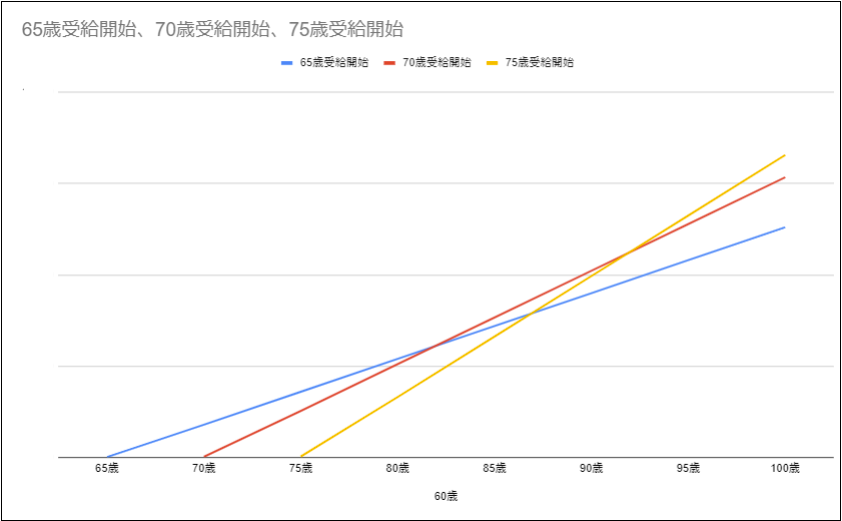

細かく考えると支払った社会保険料の総額とかも変わってくるわけなのですがとりあえず単純に65歳、70歳、75歳のそれぞれから受給開始した場合の累積受給額をグラフにしてみました。

線が交差する部分がそれぞれ損益分岐点です。

それぞれを見ていきます。

70歳受給開始の場合の損益分岐点

まずは65歳と70歳でそれぞれ受給開始した場合を比較してみます。

81歳で70歳受給開始のほうが65歳受給開始を追い越します。

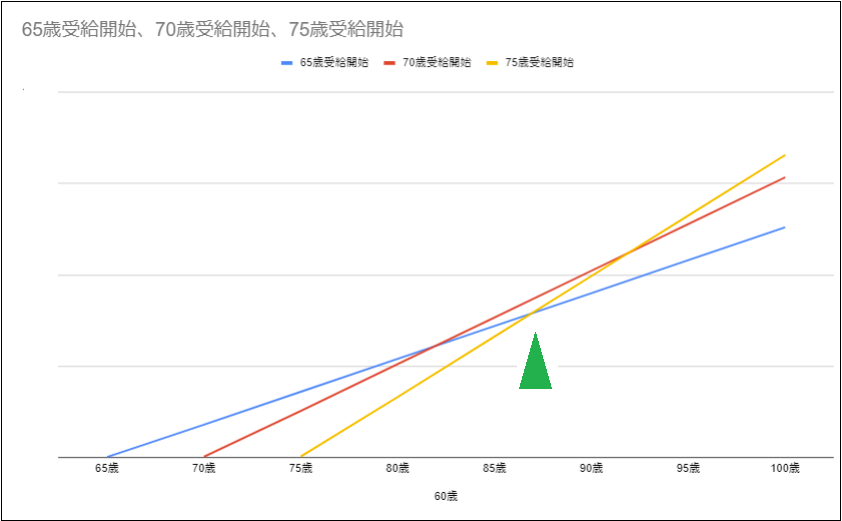

75歳受給開始の場合の損益分岐点

つぎに75歳で受給開始した場合をみてみます。

65歳受給開始の場合と比較すると、86歳で75歳受給開始のほうが65歳受給開始を追い越します。

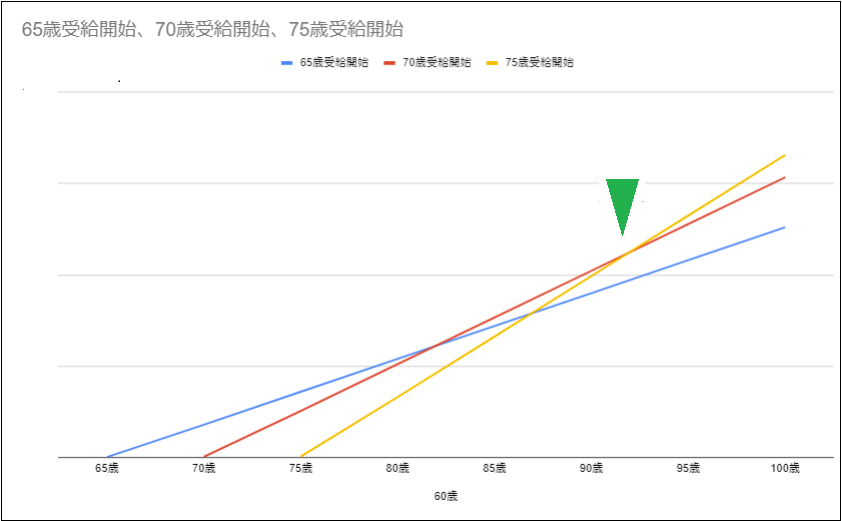

さらに70歳受給開始の場合と比較すると、91歳で75歳受給開始のほうが70歳受給開始を追い越します。

結論:70歳受給開始が妥当かも

以上を見渡してみると、単純に受給額の損得を重要視したい人の場合には、個人的には70歳受給が一番無難かなと思いました。

なぜなら70歳受給開始が75歳受給開始に追い越されるのが91歳です。

91歳以上生きる可能性は誰でも十分にありますが、91歳以降にはお金を積極的につかって生活を楽しむというより、むしろのんびりとしたお金がかからないような毎日になっていそうです。

そうであれば70歳受給開始にして、80代を65歳受給開始の場合よりは余裕のあるお金の使い方ができるという形にしておいたほうが充実するかなと。

人生も考え方も色々ですので何が正解かはそれぞれですが、年金受給総額の損得の観点だけをみた場合の個人的な結論です。

こんにちは

プロフィールは

トップページの中ほどに

置いています^^

コメント